すでに株取引をされている人は、「FXにも特定口座はないの?」と思うことでしょう。

残念ながらFXに特定口座はありません。

やはり「確定申告=めんどくさい」ものですから、

「なんとか確定申告をしなくて済む方法はないの?」

と考える人もいるのではないでしょうか?

実はFXには、「確定申告が不要になるケース」や、「逆に確定申告をした方が節税対策になる制度」があります!

せっかく1円でも多く資産を増やそうとFXを始めたわけですから、数千〜数万円単位で余計な税金を納めてしまうことのないように、これらのことについて分かりやすく解説していきたいと思います。

FXの納税方法は確定申告のみ

所得のある人であれば、どのような形であれ税金を納めなければいけません。

給与所得しかないサラリーマンの人であれば、源泉徴収といって会社が

- 所得税(復興特別所得税を含む)

- 住民税

を毎月の給与から天引きして納税してくれます。

納める税額は、所得税は累進課税(所得額に応じて段階的に税率と基礎控除額が決まっている)、住民税は市区町村によって多少異なり所得割額(所得額に対し税率10%)+均等割額(基本料金のようなもの)で計算されます。

それぞれ基礎控除と扶養人数や年間に支払った保険料などによって各種控除が受けられ、年に1回の年末調整で過不足を調整可能です。

つまり、所得が多くなるほど税金も多く納税しなければいけないということです。

金融商品の場合はどうかというと、FXや株の売買利益については基本的に金額に関わらず一律です。

FXの税金

- 税率:一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

- 納税方法:年に1回自分で確定申告をしてまとめて納税する申告分離課税

例えば、本業の有無にかかわらずFXや株で年間100万円の利益があった場合は、約20万円の税金を納めなければいけません。

株式や投資信託の場合は、納税方法・税率・節税対策の選択肢がとても豊富で、先ほどの給与所得のように業者が税金を源泉徴収してくれる「特定口座」というものがあります。

この特定口座を選択していると利益を出すたびに自動的に納税が完了するので、投資家にとってはとても助かる制度ですね。

しかし、FXには「特定口座」のようなものはありません。

そのため、基本的には

- 1年間の損益がプラスであれば確定申告で納税が必要

- 1年間の損益がマイナスであれば確定申告は不要

です。

ただし、例外として「1年間の損益がプラスであっても確定申告が必要ない」「1年間の損益がマイナスであっても、逆に確定申告をしたほうが良い」という場合もあり、納める税金をゼロまたは少なくすることも可能です。

特定口座とは?

先ほど触れた株式の「特定口座」について、もう少し解説したいと思います。(FXには特定口座はありませんので、ここでは簡単に解説します)

そもそも、株式の納税制度はとても複雑化しており、株式上場の有無・利益の種類(配当所得・譲渡所得)・利益の金額・口座の種類によって、税率・納税方法・各種控除の有無などが異なります。

耳にしたことのある人もいるかもしれませんが、「NISA」「ジュニアNISA」という種類の口座は非課税です。(一定条件あり)

株式の場合は納税制度が複雑な反面、これらの制度を上手く活用することで効果的に節税が可能なんですね。

そして、これらの制度の一つに「特定口座制度」があり、国税庁HPでは以下のように解説されています。

No.1476 特定口座制度

[平成29年4月1日現在法令等]1 特例の概要

居住者等が、金融商品取引業者等に特定口座を開設した場合(1金融商品取引業者等につき、1口座(ただし、課税未成年者口座として設けられた特定口座を除きます。)に限られます。)に、その特定口座内における上場株式等の譲渡による譲渡所得等の金額については、特定口座外で譲渡した他の株式等の譲渡による所得と区分して計算します。この計算は金融商品取引業者等が行いますので、金融商品取引業者等から送られる特定口座年間取引報告書により、簡便に申告(簡易申告口座の場合)を行うことができます。

また、特定口座内で生じる所得に対して源泉徴収することを選択した場合には、その特定口座(以下「源泉徴収口座」といいます。)における上場株式等の譲渡による所得は原則として、確定申告は不要です。

ただし、他の口座での譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には、確定申告をする必要があります。

〜中略〜

(措法37の11の3~37の11の6、措通37の11の4-1、復興財確法28)

ちょっと長いので要約すると、主に次の3つの特徴にまとめることができます。

- 特定口座の利益は、その他の所得とは区別して税率20.315%で納税する。

- 源泉徴収口座を選択すると、業者が納税してくれるので確定申告をする必要がない。

- 複数の業者の利益を相殺したり、繰越控除をして節税する場合には確定申告が必要。

出典:楽天証券

特定口座には、「源泉徴収あり(源泉徴収口座)」「源泉徴収なし(簡易申告口座)」の2種類がありますが、確定申告を不要にできるのは「源泉徴収あり(源泉徴収口座)」のみです。

源泉徴収口座のメリットとしては「投資家は確定申告をしないで済む」「国は確実に税金を徴収でき脱税対策ができる」という2つの側面を持った制度なんですね。

FXの税率と納税方法

FXの利益は、所得税法で「雑所得」として扱われます。

(2011年度分までは、一般的なFX業者が採用している相対取引と、くりっく365などの取引所取引とで税制が異なっていましたが、2012年度分からは一本化されています)

課税対象は前年1/1〜12/31に決済が完了した「売買益」「スワップポイント」の年間合計で、税率は一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)です。

基本的に前年度中に新規注文をした含み益のあるポジションについて、未決済のまま年越しすれば課税対象とはなりません。(FX業者によって異なる)

確定申告の際は、FX業者の取引プラットフォーム上から「期間損益報告書」をアウトプットして手続きに利用します。

参考記事【2018】FXの税金まとめ!確定申告いくらから、経費、税率など

FXで確定申告が不要になる3つのケース

FXでは、以下の3つのパターンに該当する人は確定申告をする必要がないため、FXで所得があっても非課税です。

| 条件 | 主な対象者 |

|---|---|

| 給与所得が2000万円以下 かつFX含む「雑所得」が20万円以下 | サラリーマン・アルバイト・パートなど |

| 給与所得がない かつFX含む所得が38万円以下 | 無職・専業主婦・学生・自営業・フリーランスなど |

| 給与所得がなく年金収入が400万円以下 かつFX含む所得が20万円以下 | 年金生活者 |

また、FXの所得とはFXの利益からFXにかかった経費を差し引いたものです。

経費にできるものには、主に以下のような種類のものがあります。

- FXに関する書籍の代金

- セミナー参加費

- 電気代

- プロバイダー費用

- パソコン代など

そのため、確定申告が必要な場合でも経費を差し引いた結果、納税額をゼロ(非課税)にできる場合もあります。ただし、経費の領収書を用意して「確定申告が必要」なので注意してください。

また、面倒ですが経費として計上したものの領収書は最大5年間は大切に保管しておきましょう。

なぜかというと、税務署で確定申告をした時点というのは、あくまで申告内容の計算が正しいかどうか判断しているだけであり、最終的にこれらが経費として認められるかどうかは確定していないからです。

特に、職員との対応ができないe-Tax(電子申告)は自分では気づかない誤りも多いので、後日、自主的に修正したり税務署から修正依頼の通知が届いたりすることも想定しておかなければいけません。

もし、税務署から通知があった場合には、最大過去5年(悪質な脱税の場合は7年)遡って申告のやり直しを求められることもあります。

【ポイント】確定申告をしない場合の住民税の申告

また、確定申告は「所得税と復興特別所得税」を計算して納税する手続きです。

「住民税」の計算と納税手続きではありません。

しかし、通常は確定申告をすれば年間総所得が判明するので、そのついでに税務署から地方公共団体(自治体)に情報が伝えられ、住民税も納税できる仕組みになっています。

支払方法は、所得税の確定申告時に「普通徴収(6月頃に届く納付書で4回に分けて支払)」と「特別徴収(6月の給与から源泉徴収)」の2種類から選択します。

そのため、年末調整または確定申告をした人は、住民税を別途申告するは必要ありません。

しかし、逆を言えば先ほどの確定申告が不要なケースというのは住民税の申告ができていないため、自ら市区町村窓口で住民税だけを別途申告するが必要があるということです。

ただし、住民税の申告はしたとしても、市区町村によって異なる一定条件を満たせば非課税になる場合もあります。

例えば、東京都新宿区の住民税(都民税・特別区民税)の非課税対象者は以下の通りです。

課税されない場合

(1)所得割、均等割とも非課税

生活保護法による生活扶助を受けている方

障害者、未成年者、寡婦または寡夫で前年中の合計所得金額が125万円以下の方

前年中の合計所得金額が35万円に本人、控除対象配偶者、扶養親族の合計人数を乗じて得た金額+21万円以下の方(ただし単身者は35万円以下の方)

(2)所得割のみ非課税

前年中の総所得金額等が、35万円に本人、控除対象配偶者、扶養親族の合計人数を乗じて得た金額+32万円以下の方(ただし、単身者は35万円以下の方)

出典:新宿区「住民税の計算」

上記の例だと、「無職の学生や主婦でFXの利益が35万円以下の人」は、確定申告不要で所得税は非課税、住民税も申告は必要ですが非課税となります。

FXで節税対策ができる2つの制度

FXの税金は、以下の2種類の制度によって節税対策が可能です。

| 損益通算 | 異なる金融商品の損益を合算できる |

|---|---|

| 繰越控除 | 過去3年間の損失額を今回の課税対象額から控除できる |

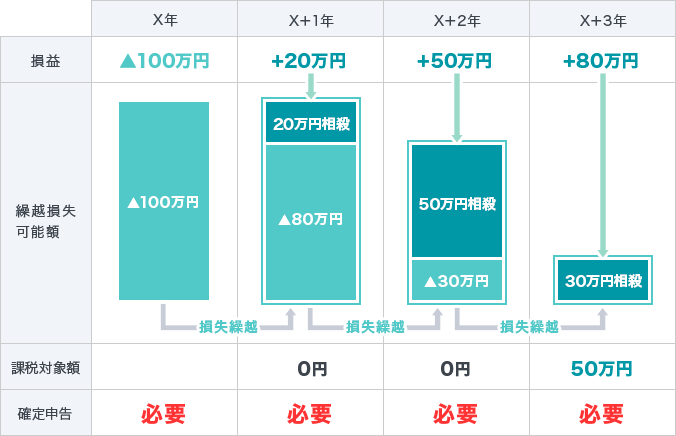

出典:GMOクリック証券

例えば上記のケースだと、3年前(X年)に年間100万円のマイナスを出していたとすると、2年前(X+1年)に年間20万円のプラスを出しても繰越損失可能額が100万円あるので、確定申告をすることで20万円全額非課税にできます。

さらに、1年前(X+2年)に50万円のプラスを出しても繰越損失可能額が80万円残っているので、確定申告をすることで50万円全額非課税にできます。

そして、今回(X+3年)80万円のプラスだった場合は繰越損失可能額が30万円残っているので、今回の確定申告では50万円分の利益に対しては課税されますが、30万円分は非課税となり節税できます。

考え方としては、

「今年はFXで利益を出したから確定申告して納税しなければならない。でも、損失を出した投資商品が他にあったり、FXで過去に損失を出した年があれば、今回支払う税金をゼロまたは少なくできるかも!」

という大変ありがたい制度なので、利用しない手はありませんね。

【ポイント】損益通算ができる金融商品

FXと損益通算できる金融商品は、以下のデリバティブ取引のみです。

- 有価証券先物取引、有価証券指数等先物取引

- 有価証券オプション取引、有価証券指数等オプション取引

- 外国為替証拠金取引(FX:相対取引・取引所取引)

- カバードワラント(上場カバードワラント、店頭カバードワラント)

- 商品先物取引

例えば、「通常の相対取引のFX」と「取引所取引のくりっく365 FX」は損益通算・繰越控除が可能ですが、「FX」と「株式」は損益通算・繰越控除ができません。

ただし、株式にも損益通算・繰越控除の制度があるので、あくまで株式とFXとでは一緒に節税対策ができないだけと考えてください。

また、海外FX業者(外国市場デリバティブ取引)はこの特例の対象外になっているので、損益通算・繰越控除は利用できません。また、税率も20.315%ではなく累進課税方式の総合課税なので注意してください。

【ポイント】繰越控除を利用するためには確定申告が必須

通常は、FXで1年間の損益がマイナスだった場合には確定申告は不要です。

しかし、この繰越控除を利用するためには、損失を出した年にも確定申告をしておかなければいけません。

つまり、FXで確定申告が必要な場合というのは、前述の確定申告が不要になるケース以外に加え、1年間の損益がマイナスになった場合も必要だということです。