FXは、少ない資金で大きな取引ができる「レバレッジ」が魅力の一つですが、怖いのは「ロスカットと強制決済」で資金を失うことですよね。

そこで、あえてレバレッジを低くして長期保有することで、リスクを抑えた利回りの良い「貯蓄」として活用する方法が注目されています。

レバレッジ1倍なら、ポジションが含み損を抱えていても、ある程度は相場の変動ならロスカットや強制決済されずにスワップポイントを受け取り続けることができるためです。

しかし、たとえレバレッジが1倍でも、いくつか注意点があります。

この記事では、レバレッジ1倍のリスクとリターンの詳細と、意外に見落としがちな注意点について解説していきます。

長期トレードの具体的な手法については「FX長期トレード手法!月足の長期運用で勝つ具体的なやり方」をご覧ください。

目次

レバレッジなしなら追証やロスカットのリスクはない

FXで大切なのは、安全性と利益率のバランス。

レバレッジ1倍で、FXを資産運用として活用しようとしてる人は、まず次のようなことが気になりますよね?

どれくらいの値幅が逆行したらロスカットになる?

必要な資金はいくらくらい?

結論を先に言うと、実効レバレッジを1倍程度でキープすれば、ほぼロスカットの危険性はありません。

その上で、レバレッジ1倍の利回りやより最適なレバレッジ倍率を見つけるために、以下の取引条件でシミュレーションをしてみます。

- 通貨ペア:米ドル/円

- 取引数量:10,000通貨

- 売買方向:買

- ポジション数:1

- 売買レート:1米ドル100円に固定

- スワップポイント:50円固定/1日、18,250円/年間

- レバレッジ:1倍〜25倍

- 必要証拠金:4万円

- ロスカット率:100%

この条件で得られるスワップポイント(金利)は「年間で18,250円」です。

付与されるスワップポイントは、取引数量によって変わり、レバレッジは関係ありません。しかし、ロスカットや強制決済といったリスクには、レバレッジと口座の資金が大きく関わるので、それも考慮して比較をします。

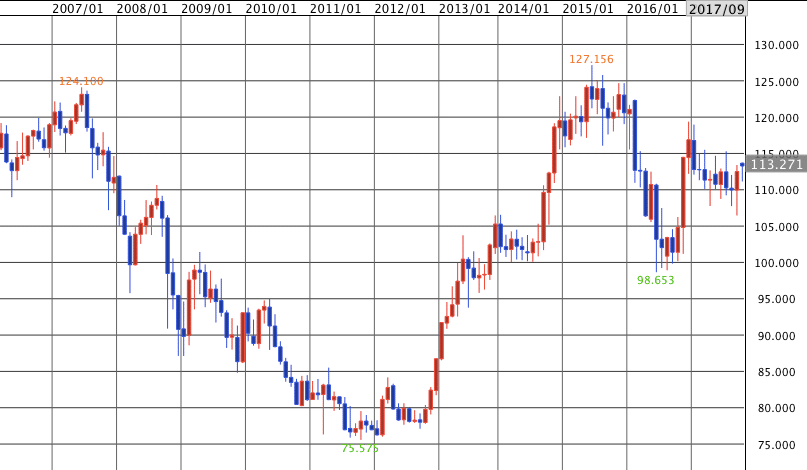

過去10年間の為替変動率

はじめに、リスクを考える上では、過去どのくらいの為替変動があったかは知っておく必要があります。

米ドル/円の場合、直近10年の為替変動は「 52円 」ほどです。(124円 → 75円 → 127円)

このシミュレーションでは1ドル100円で新規注文をしているので、ひとまず「75円」まで下がることを想定して「- 25円(-2,500pips)」までを安全圏に設定します。

レバレッジ1倍の必要証拠金と利益率

シミュレーションの結果、実効レバレッジと年利換算、ロスカットまでの値幅は次のようになりました。

| 口座資金 | 実効 レバレッジ |

ロスカット までの値幅 |

年利換算 |

|---|---|---|---|

| 100万円 | 1倍 | -9,600pips | 1.83% |

| 50万円 | 2倍 | -4,600pips | 3.65% |

| 33万円 | 3倍 | -2,900pips | 5.48% |

| 20万円 | 5倍 | -1,600pips | 9.13% |

| 10万円 | 10倍 | -600pips | 18.25% |

| 4万円 | 25倍 | 即ロスカット | 45.63% |

pipsとは、値幅を表す単位のことで1pips=1銭と考えてもらって大丈夫です。詳しくは「FXのpips(ピップス)とは?1pipsはいくら?」をご覧ください。

利益少なくない?

低い実効レバレッジほどロスカットまでの値幅が大きく安全です。

証拠金維持率が100%を下回らないようにするためには、先ほどの「10年間の為替変動率」から考えると、表の赤字部分が安全圏といえるでしょう。

しかし、当然、実効レバレッジが低いと利回りが悪くなります。

実効レバレッジ1倍の利回りは、必要証拠金から見て1%台後半とあまり良くありません。

| 口座資金 | 実効 レバレッジ |

スワップ 年利換算 |

為替差益を合算 | ||

|---|---|---|---|---|---|

| 500pips (+5万円) |

1000pips (+10万円) |

1500pips (+15万円) |

|||

| 100万円 | 1倍 | 1.83% | 6.83% | 11.83% | 16.83% |

| 50万円 | 2倍 | 3.65% | 13.65% | 23.65% | 33.65% |

| 33万円 | 3倍 | 5.48% | 20.49% | 35.49% | 50.49% |

| 20万円 | 5倍 | 9.13% | 34.15% | 59.15% | 84.15% |

| 10万円 | 10倍 | 18.25% | 68.3% | 118.3% | 168.3% |

| 4万円 | 25倍 | 45.63% | 215.75% | 295.75% | 420.75% |

長期保有で効率が良くて安全なレバレッジは2〜3倍

シミュレーションの結果、低レバレッジのFX取引は、以下の条件で運用すると、とても安全で高利回りになるといえます。

- 低い実効レバレッジを維持して運用

つまり、実効レバレッジを1倍程度でキープすれば、ほぼロスカットの危険性はないんです!

その上で、高利回りを求めるなら、実行レバレッジ2倍〜3倍がベストといえるでしょう。

また、ポジションを追加すると、それだけ受け取れるスワップポイントが増えます。ただし、低い実効レバレッジを維持できるように、口座資金も追加してくださいね。

トルコリラ円をレバレッジ1倍から3倍で長期保有した場合

トルコリラ/円は高いスワップポイント(金利差)がもらえるため、外貨預金がわりの長期保有でとても人気があります。

先ほどは比較的高い証拠金が必要なドル/円で検証しましたが、より高金利かつ少ない証拠金で購入できる「トルコリラ/円」だとレバレッジ1倍でもスワップポイントだけで約13%の年利が期待できます。

単純な計算で、レバレッジ2倍にすると年利約26%、レバレッジ3倍だと年利約39%となります。

ロスカットされないためには

一番気をつける点はここまで説明してきたのと同様、ロスカットされないよう低い実効レバレッジを維持して運用することです。

実効レバレッジ1〜3倍を常に維持できていれば、まずロスカットされることはありません。

そのためには、最初から資金を全て投入するのではなく、証拠金維持率が下がってきたら追加入金できる余裕を持つこと、もしくは定期的にポジションを少しづつ買い増して積立していくことが有効です。

また、スワップポイントの積み重ねが重要な長期保有の場合、少しでも多い金利が付くFX会社を選ばないと最終的な利益でかなり損をすることになります。

現在、みんなのFXが最も多くトルコリラ円のスワップをもらえるFX業者なので、トルコリラ投資ならここを選ぶことをおすすめします。

トルコリラ円の長期投資については、次の記事で徹底解説しているので参考にしてみてください。

低レバレッジのメリット・デメリット

実効レバレッジを低くした場合は、かなり有効な資産運用になることは分かりましたが、同時に「より多く資金が必要になる」というデメリットがあります。これは「資金効率が悪くなる」と言い換えることもできます。

しかし、常にメリットとデメリットは表裏一体です。

そのデメリットのおかげで、今度は「運用に余裕が出る」というメリットが生まれ、感覚的には放置OKな外貨預金にほぼ近いものになります。

つまり、「運用に余裕が出る」ということは「失敗しても全体的なダメージが少ない」ということなんです。

この場合のHPは「資金」、モンスターからの攻撃は「評価損」、回復呪文は「投資資金を工面して口座に入金」することです。

これは、利益と損失(為替損益・スワップポイント)はレバレッジでは変わらず、取引数量によって変わることが理由です。

よく、「ハイレバレッジは、勝ったら大儲け、負けたら大損」と言われることもありますが、厳密には間違いです。1倍でも25倍でも、同じ値動きであれば利益も損失も同じ金額なんです。

レバレッジを低くする方法

レバレッジを変更するには2つの方法があります。

- レバレッジコースを選択する

- 実効レバレッジを自分で調節する

レバレッジコースを選択する

レバレッジコースとは、FX会社が決めた最大レバレッジ(想定元本と必要証拠金の比率)をコースで選べるようにしたものです。

これは、FX会社によって25倍固定や、1倍、3倍、10倍、25倍など取引コースに分けられているところもあります。

これが「少ない元手でも大きな通貨数量で取引して多くの利益が狙える」というFXの代表的な特徴です。

| 想定元本 | 必要証拠金 | |

|---|---|---|

| レバレッジコース1倍 | 100万円 | 100万円 |

| レバレッジコース10倍 | 100万円 | 10万円 |

| レバレッジコース25倍 | 100万円 | 4万円 |

※米ドル/円、1ドル100円、1万通貨の買いポジションの場合

実効レバレッジを自分で変更する

実効レバレッジとは、手持ちの資金に対してどれくらいの倍率で現在取引をしているかという実質的な比率です。

これは、預託金(FX口座の余剰資金)を入出金することで、いつでも自分で調節できます。(レバレッジコース1倍は小数点以下の倍率になります。)

この実効レバレッジの倍率が、レバレッジコースの倍率まで遠いほど、ロスカットの確率が低くなります。

レバレッジ1倍のFXがおすすめな人、おすすめしない人

レバレッジ1倍のFXがオススメな人

忙しい人のための資産運用

- 資金のある人

- 多少の損失は出ても余裕がある人

- 短期売買に疲れた人

- 他の投資商品とのリスクヘッジをしたい人

- 日頃、本業の仕事が忙しくトレードする時間のない人

ある程度の貯蓄がある人が、忙しい仕事の合間に無理してデイトレードをしたり、堅実に外貨預金や円定期預金をしたりするぐらいなら、低レバレッジのFXで長期運用がオススメ。

外貨預金との比較については、「【ポイント3】外貨預金との違いは?」で詳しく解説します。

レバレッジ1倍のFXをオススメしない人

元手が少ない人には厳しい

- 元手の資金が少ない人

- 短期間で稼ぎたい人

- 少しでも損失が出ると困る人

簡単に言うと、低レバレッジは多くの投資商品と同様に「元手が必要」になるということ。

また、スワップポイント狙いのポジショントレードになるので、短期売買を繰り返し為替差益を積み上げることが目的の人には向いていないというか、そのようなトレードは資金的に無理です。

必要な資金については、「レバレッジなしなら追証やロスカットのリスクはない」で解説した通りです。

レバレッジ1倍でおすすめのFX会社3選

現在のFX業界の傾向としては、スプレッドの狭さや短期売買のメリットを売りにしているFX会社が多いです。

しかし、レバレッジ1倍を目的としたFX会社選びでは、それはあまり関係なく、次のような特徴のあるFX会社を選ぶことがポイントとなります。

- 信頼性・安全性の高いのFX会社

- スワップポイントの付与額が高いFX会社

- 高金利通貨の取扱いがあるFX会社

- ポジション未決済でスワップポイントだけ出金が可能な会社

まず、長期間ポジションを保有するため、信頼性・安全性の高いFX会社であることは必須条件です。

スワップポイントは、FX会社によって「取扱いのある通貨ペア」と「金額」が異なるので、なるべく条件の良い高金利なFX会社を選ぶようにしましょう。

あとは、決済しないとスワップを受け取れない業者だと、新規ポジションを建てるたびにスプレッドを支払うことになるので、ポジション未決済でスワップポイントが出金できるかどうかも重要なポイントですね。

次のFX会社は、「比較的会社自体に信頼性がある」「高いスワップポイントが期待でき」「ポジション未決済でスワップポイントの出金ができる」という3拍子揃ったオススメFX会社です!

1位:SBI FXトレード

「SBI FXトレード」は、何と言っても1通貨単位4円の少額から取引できることが強みです。ほとんどのFX業者は最低取引単位1000通貨の4000円からしか取引できません。

また、スプレッドは業界最狭水準で、2015年には「オリコン顧客満足度ランキング、手数料・スプレッド満足度部門」で1位に選ばれています。

高い知名度と安全性を誇るSBIホールディングスグループなので、長期投資の資金も安心して預けておくことができます。

小資金の取引であれば最も低コストで安定した業者のため、資金の少ない未成年や学生の人などにもオススメです!

-

-

SBI FXトレードを辛口評価!スマホアプリの評判・口コミとデメリットも!

SBI FXトレードは、1通貨6円の少額から取引を始めることができるため、とにかく低リスクでFXを始めてみたい初心者におすすめのFX業者です。 ドル円、ユーロ円、ポンド円といった…

2位:GMOクリック証券 FXネオ

「GMOクリック証券」も、GMOフィナンシャルホールディングスの100%子会社で非常に信頼性・安全性の高いFX会社です。

FX取引高世界1位※1に輝いており、多くのトレーダーから利用されていることがわかります。特筆すべきは、チャートや取引ツールの使い勝手の良さです。

取引ツールの使いやすさ第1位※2にも選ばれており、軽さ、操作性、わかりやすさ全てにおいて完璧で初心者でも安心して使いこなすことができます。

特にスマホアプリの使いやすさは業界一で、スマホメインで取引する人ならここを選べば間違いないです。

スプレッドは全20通貨ペアで業界最狭水準※3、約定力もしっかりで大口取引にも対応できます。

取引環境の良さから、FX初心者〜上級者まで幅広い層にオススメできる人気のFX会社です!

-

-

GMOクリック証券の評判|他社と比較した2つの弱みと6つの強みをプロが徹底解説

GMOクリック証券はFX取引高世界第1位※で総合力も高く初心者におすすめです。 ※ ファイナンス・マグネイト社調べ(2020年1月~2021年12月) 取引コストであるスプレッドはとても狭…

※1 ファイナンス・マグネイト社調べ(2020年1月~2020年12月)

※2 オリコン顧客満足度ランキング(2012~2013年)

※3 スプレッド原則固定

3位:外為オンライン

大島優子さんのCMでお馴染みの外為オンラインもとても知名度・安全性の高いFX会社です。

取引可能な通貨ペア数が24種類と多く、初心者向けのセミナーが実施されているなど、他社よりも取引サポートの面で優れています。

デメリットとしては、他社よりもスプレッドが広いことです。ドル円0.3銭が多い中、外為オンラインは1.0銭に設定されています。

しかし、長期運用ではスプレッドの差はそれほど大きな問題ではないので特に気にする必要はありません。

-

-

iサイクル注文の実績と口コミ評判!資金やおすすめ設定&デメリットを徹底解説

公式サイトはこちら はじネコiサイクル注文って儲かるの? 西畠儲かるよ。 でも、今までしてきた裁量取引や株・投資信託でも同じことが言えるし、大儲けしている人は大儲けしてい…

3社スワップポイント比較

ここまでにご紹介したFX会社3社のスワップポイントを比較すると次のようになります。

| 外為 オンライン |

GMO クリック証券 |

SBI FX トレード |

|

|---|---|---|---|

| 米ドル/円 | 50円 | 52円 | 46円 |

| ポンド/円 | 20円 | 20円 | 22円 |

| 豪ドル/円 | 50円 | 48円 | 46円 |

| NZドル/円 | 45円 | 56円 | 46円 |

| トルコリラ/円 | なし | 107円 | 92円 |

| 南アフリカランド/円 | 5円 | 17円 | 14円 |

※10,000通貨の買いポジションの1日あたりスワップポイント(2017/9月末時点)

また、東京金融取引所のFX商品「くりっく365」は、取扱通貨ペアの種類が多く、通常のFXに比べスワップポイントが高めです。(高めと言っても上記3社とほぼ変わらない)

しかし、ポジション未決済でスワップポイントの出金ができないため、同じレバレッジ1倍の取引でも、通常のFXに比べて「特に資金に余裕のある人向け」だと言えます。

スワップポイントについての注意点

スワップポイントは、その保有ポジションを決済することで受け取ることができます。

例えば、外為オンラインの2017/10/2の米ドル/円、1万通貨買いポジションの場合は、1日あたり50円のスワップポイントが付与されます。

長期投資のポジショントレードの主な目的は、ポジションを保有したまま日をまたぐことによるスワップポイントの受取りがメインです。

1日の中で新規注文と決済注文を繰り返すスキャルピングやデイトレードでは、このスワップポイントは付与されません。

スワップポイントには、2つの注意点があります。もし、これが実際に起こったらかなりの痛手なので、しっかり解説します。

スワップポイントと含み損の差に気をつける

トレンドの読み違いから、大きな含み損を抱えているポジションになっていた場合は、スワップポイントを受け取ろうとしても為替差損がスワップポイントの利益を大きく超えてしまうことも考えられます。

せっかくコツコツスワップポイントを貯めても、全てパーになってしまうこともあり得るのです。

いくらスワップポイント狙いといっても、トレンドの読み違いはFXでは致命的です。テクニカル分析を怠ってはいけないということです。

テクニカル分析の種類・基本編|FXチャート・為替レートの見方まとめ

金利差逆転のリスク

ポジションを持った時点では高いスワップポイントが受け取れる通貨ペアも、状況が変われば金利差が逆転し、逆にスワップポイントを支払う立場に場合になってしまうこともあります。

この金利差逆転の原因は、次の2つのケースが考えられます

- 政策金利が逆転

- FX会社のスワップポイント付与額の逆転

政策金利が逆転

日本と相手国の金融政策や経済情勢によっては、政策金利が調整されることで金利差が少なくなったり逆転する可能性があります。

FX会社のスワップポイント付与額の逆転

また、スワップポイントはFX会社が自由に決めることができるものです。

そのため、政策金利とは別に、FX会社が自社のスワップポイントを削ったり逆転させたりして、運営上のリスクを回避することもあるのです。

そこで、「そんなポジションはすぐ決済してしまおう!」と思っても、含み損が発生していた場合は損切りをすることになります。

また、損切りをしないとしても、スワップポイントを支払い続けるだけの塩漬けポジションを長期間保有し続けることになります。これでは「貯蓄」とは言えないですね。

ポジションを持つ前の、通貨ペア選びとファンダメンタル分析が重要なポイントと言えます。

外貨預金とFXレバレッジ1倍の違い

レバレッジ1倍のFXは、よく外貨預金と比較されます。

以下の比較表を見ても分かる通り、金融商品としては、外貨預金をはるかに凌駕する好条件です!

| 商品 | レバレッジ1倍 | 外貨預金 |

|---|---|---|

| 取引時間 | 約24時間 | 銀行の窓口営業時間内 (オンライン取引を除く) |

| 取扱通貨 | マイナー通過を含め種類が多い | 主要通貨のみ |

| 為替レート | 24時間リアルタイムレート | TTS及びTTB |

| 為替手数料 | スプレッド:約2銭~ | 為替手数料:往復約2円~ |

| 金利 | スワップポイントとして毎日付与 | 満期・解約時 |

| 換金 | 取引時間内ならいつでも可能 | 満期・解約時 |

| 外貨で受取り | できない | できる |

| 税率 | 一律20.315%の申告分離課税 | 金利:20.315%の源泉分離課税 為替差益:雑所得として総合課税 |

| 税制優遇 | 損益通算、3年間の繰越控除が可能 | 繰越控除なし |

| 預託金の保護 | 信託保全 | 預金保護の対象外 |

特に注目すべき点は、金利・手数料・預託金の保護です。

FXは金利が毎日付与され、貯まったスワップポイントはポジションを決済しなくても引き出せるFX会社もあります。外貨預金は定期預金の場合は満期時、通常は解約時にならなければ金利を受け取ることができません。

FXの実質的な取引コストはスプレッドです。米ドル/円であればスプレッド2銭~数銭程度なので1万通貨の場合は200円程度ですが、外貨預金の場合は為替手数料として2万円もかかります。

預託金は、国内FX会社の場合は会社資産とは別に銀行などに信託保全がされ、FX会社が破綻しても全額保護されますが、外貨預金は預金保護の対象です。

詳しくは次の記事をご覧ください。

外貨預金はおすすめしない!FXレバレッジ1倍と比較してわかる違い

まとめ

重要なのは、低レバレッジを維持できる資金管理と、通貨ペアの今後の為替変動率をどのくらい見積もるかにかかっています。

また、通貨ペアと安全なFX会社選びも、FXの長期運用には大切な選択肢です。

スワップ狙いのトレードにおすすめのFX会社として紹介したSBI FXトレードでは毎月定期的に外貨積立をする「積立FX」というサービスがあります。

レバレッジも1〜3倍までかけることができるので効率よく低リスクで資産運用したい人に特におすすめです。

大切な投資資金です。ぜひ、安全に賢く資産運用をしましょう!

-

-

「積立FX」を辛口評価

積立FXは、外貨預金よりも圧倒的に安いコストで定期的に外貨購入ができるサービスです。 特に高金利のトルコリラを積立すると、レバレッジなしでも年利10%弱、レバレッジ2倍で年…