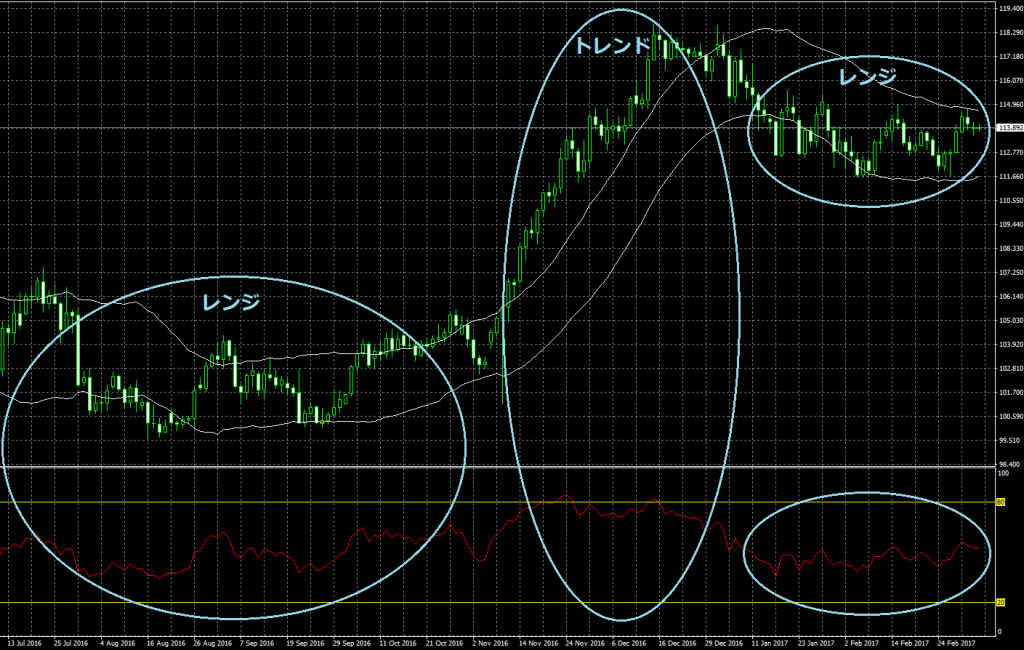

今回ご紹介するテクニカル指標の組み合わせは、トレンド系の「ATRバンド」と、オシレーター系の「RSI」の組み合わせによる “順張り”“逆張り”のシグナルを切り替えて売買する手法をご紹介します。

チャート上段:ATRバンド(トレンド系)

チャート下段:RSI(オシレーター系)

ATRバンドとは?

ATRバンドは「ケルトナーチャネル」の計算式にATRを組み込んだもので、機能的にはケルトナーチャネルとさほど変わりません。

単純移動平均線を中心として、値動き平均を足したものをアッパーバンド、引いたものをローワーバンドとして表示したものです。

ATRバンドが利用できる国内業者はほとんどありませんが、ケルトナーチャネルはGMOクリック証券の「プラチナチャートプラス」などで利用できます。

RSIとは?

RSIは代表的なオシレーター系指標でほとんどの業者で利用可能です。RSIの使い方は次の記事をご覧ください。

参考記事RSIの使い方と手法2種類の組み合わせと使い方

トレンド系とオシレーター系指標の組み合わせは様々なブログでも紹介されておりますが、その使い方の多くは「2つの指標の両方に“買いシグナル”が点灯したら買う」「それぞれ逆のシグナルが点灯したら売買を控える」といったフィルタリングによってシグナルの精度を上げるという目的で紹介されております。

しかし精度は上がってもシグナルの発生頻度が低下し売買機会が減れば、パフォーマンスの向上には大して結びつきません。

それで今回のおすすめの組み合わせ方で、シグナルの発生頻度を下げずに“順張り”“逆張り”のシグナルを切り替え、トレンド相場とレンジ相場の両方に対応できる売買ルールを構築し検証していきます。

売買ルール

大まかなルールとして、値がATRバンドにタッチ又は抜けたとき、RSIの位置によって、順張り・逆張りのシグナルを切り替えて売買していきます。

また、オシレーター系であるRSIは「売られすぎ」「買われすぎ」を判断するのではなく、トレンド判定として使用するところも今回のポイントの一つです。

ここでエントリーとエグジットのルールを明確に決めたいと思います。

カーブフィッティングを避けるために各テクニカルの期間パラメータは弄らず、代表的なものをそのまま使います。

また、各テクニカルは当日の値動きに数値が影響されないよう、-1日シフトさせて使います。

取引通貨:USD/JPY

取引単位:0.1枚(1000通貨)の単利

ATRバンド:25日単純移動平均線 ± ATR×1.5

RSI:14日・バンド幅 80 : 20

時間軸:日足

エントリーのルール

新規買い:

- 当日終値の時点でRSIがバンド内にあり、値がATRローバンドにタッチ又は下抜けした場合、翌日始値で買い(逆張り)

- 当日終値の時点でRSIがハイバンドの上にあり、値がATRハイバンドを上抜けした場合、翌日始値で買い(順張り)

新規売り:

- 当日終値の時点でRSIがバンド内にあり、値がATRハイバンドにタッチ又は上抜けした場合、翌日始値で売り(逆張り)

- 当日終値の時点でRSIがハイバンドの下にあり、値がATRローバンドを下抜けした場合、翌日始値で売り(順張り)

新規共通ルール:

- 各ポジションホールド中に順張り・逆張り同モードで反対のシグナルが発生した場合、翌日始値でドテンする。

- 順張りモードでエントリーしたポジションはストップラインに達しない限り、逆張りシグナルをスルーする。

- 逆張りモードでのポジションホールド中に逆方向の順張りシグナルが発生した場合、翌日始値でドテンし順張りモードに移行する。

- 逆張りモードでのポジションホールド中に同方向の順張りシグナルが発生した場合、決済せずそのまま順張りモードのポジションとしてホールドする。

- 逆張りモードでシグナル発生時、エントリーポイントが損切りラインを既に割っている場合は次のシグナル発生まで新規はスルーし、逆張りポジションをホールド中は翌日始値で仕切りする。

- 場中ストップラインで決済された場合、翌日以降の次のシグナルが出るまでエントリーしない。

少々細かいですが、売買ルールを構築するためには曖昧な部分は限りなく排除していきます。

また、上記のルールを見ても分かる通り、トレンドシグナルが発生したときは順張りを優先していきます。

FXでも株でも、相場にトレンドが出た時こそが大きく稼ぐ絶好のチャンスです。

年間でも発生頻度が非常に少ないトレンドに乗れないことは、トレーダーにとって痛恨のミスです。

また、トレンドに対して逆張りで捉まっていても、損切りを連発するか、損切らなければ致命傷を負うことになります。

エグジットのルール

つぎにエグジットのルールも明確にしていきます。

まずは重要な“損切りラインをどこに置くのか”について決めていきます。

損切りラインにもATRを利用します。ATRの定義として、ATRの値幅内は値動きのノイズと捉えているため、ストップラインをこの中に置いたのでは日々のノイズに引っかかることになり、何の意味もありません。

そこでエントリー値からATRの2倍の位置に置くことにします。そして損切りラインにはトレーリング・ストップを使います。

ルールをまとめると下記の通りです。

買いポジションのトレーリング・ストップ:

- エントリー値(始値) – ATR × 2の位置に新規買いエントリーと同時に逆指値で置く

- ポジションホールド中は毎日1回、当日始値からストップラインを再計算し、前日ストップラインよりも上がる場合は逆指値を変更、下がる場合は変更しない

売りポジションのトレーリング・ストップ:

- エントリー値(始値) + ATR × 2の位置に新規売りエントリーと同時に逆指値で置く

- ポジションホールド中は毎日1回、当日始値からストップラインを再計算し、前日ストップラインよりも下がる場合は逆指値を変更、上がる場合は変更しない

仕切りの共通ルール:

- 上記「新規共通ルール」の①と⑤のシグナルが出た場合、翌日始値で仕切り

仕切りのルールに“利食いラインを置く”という設定はありません。

逆張りモードならストップに引っかかるかドテンのシグナルが出るまで持ち続けますし、順張りモードならたとえ含み益の一部を減らしてでもストップに引っかかるまで引っ張り続けます。

これは相場の格言にもある「損切りは早く、利食いは遅く」に則った取引にするためです。

検証結果

米ドル/円取引の検証結果

それではこのルールに忠実に従って2014年2月1日から2017年2月28日までの過去3年間トレードした場合、どのような結果になったか詳しく見ていきましょう。

ドル/円のスプレッドは 0.3銭で設定しています。

また検証結果を実際のトレードに近づけるため、スリッページとして1トレード毎に新規・決済それぞれに0.2銭ずつ不利に約定した損益に設定しております。

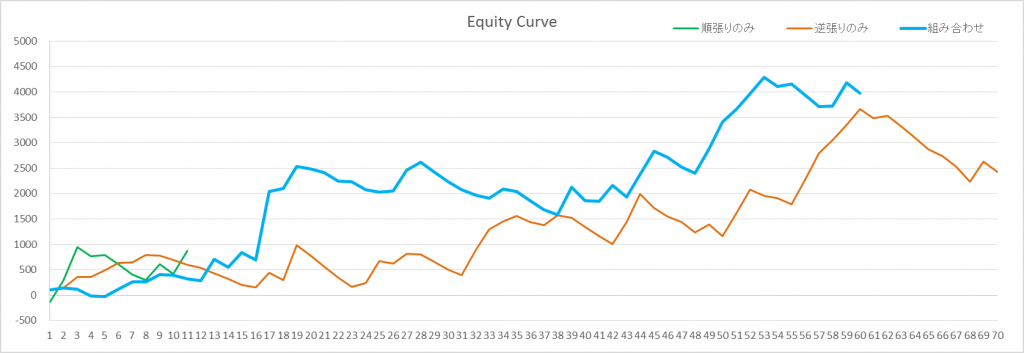

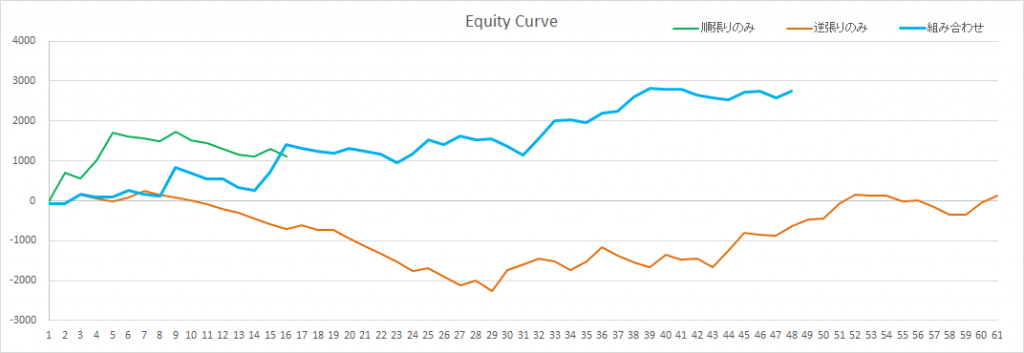

順張りのみ、逆張りのみ、そして組み合わせでの資産曲線です。

下軸はトレード回数になるためそれぞれの長さに差が出ます。

特に順張りはトレンドシグナルの発生によるトレード回数が11回と少ない結果となります。

逆張りのみでもそこそこの結果ですが、組み合わせでは17番目のトレードで大きく取れています

この部分のシグナルを詳しく見てみます。

2014年のドル/円チャートです。

10/14の逆張り新規買いポジションが翌10/15にストップに掛かり、再度翌10/16に逆張りで新規買いポジションを取っています。

そして11/3にRSIが上昇トレンドのシグナルを発生し、買いポジションはそのまま順張りモードへと移行しました。

ドル/円はその後も12/8まで上昇し続け、12/9の下落で場中トレーリング・ストップに掛かり仕切りとなりました。

買い105.889円でエントリー、119.315円で決済し、損益は+1342.6pipsとまさに会心のトレードとなりました。

組み合わせが機能したポイントしては、逆張りから早く入ることができ、その後トレンドを上手く掴めたところです。

もし実際ポジションを持っていたとして、11月半ばあたりで取引画面の評価損益を見て「ここから下がったらもったいないし、もう決済しちゃおう」と弱気になっていたら半分しか取れていなかったことでしょう。

トレンド相場がどこまで続くのかなんて誰にも分からないのですから、ここはメンタル面も鍛えてルール通り持ち続けなければなりません。

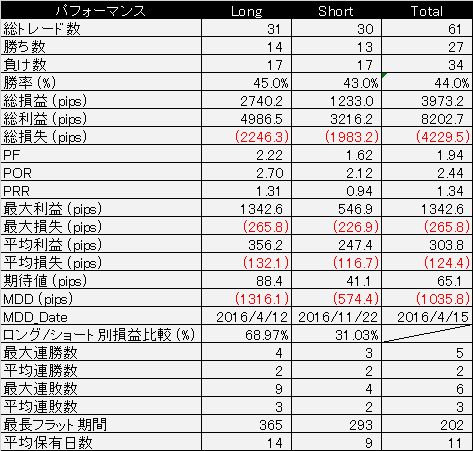

この組み合わせによる検証結果のパフォーマンスを見てみましょう。

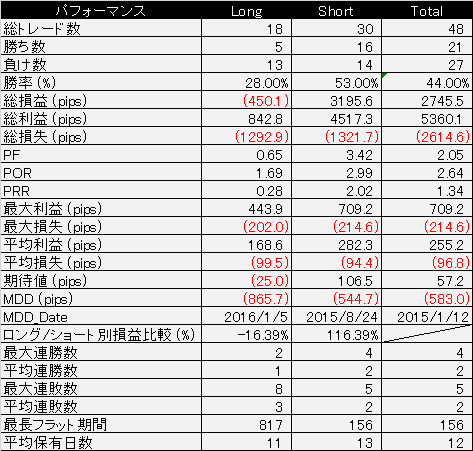

3年間での総トレード数は61回です。

勝率は44%と平均的ですが、PORが2.44と今回の組み合わせによって利を伸ばすことができました。

1トレードあたりの平均損失が-124.4pipsですから、トレンドモードによって先ほどのトレンド相場も掴めたことで、約10トレード分の負けを1度にカバーできたことになります。

中盤の落ち込みで2016/4/15に最大ドローダウンが-1035.8pipsとなりましたが、資金量が50万円程度なら許容範囲です。

ここで中断してしまったら後半の伸びは取れていないことになります。

ユーロ/米ドル取引の検証結果

次はまったく同じルールでEUR/USDの取引も検証してみたいと思います。

ドル/円の時と同じ検証期間で、パラメータも変更せずそのまま使うことにします。

スプレッドは0.4ポイントに設定。スリッページも0.2ポイント不利に付けて検証していきます。

取引通貨:EUR/USD

取引単位:0.1枚(1000通貨)の単利

ATRバンド:25日単純移動平均線 ± ATR×1.5

RSI:14日・バンド幅 80 : 20

時間軸:日足

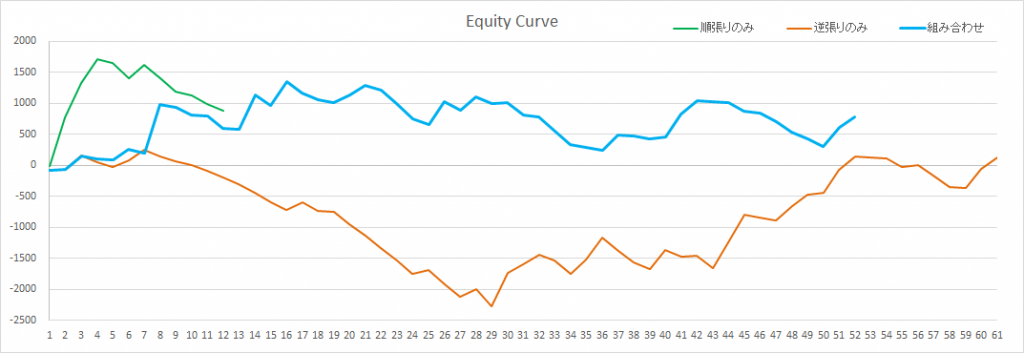

ほぼトントンの結果となりました。前半戦は良かったものの、その後まったく伸びない結果となりました。

良い期間と悪い期間の違いは何なのか見ていきたいと思います。

ユーロ/ドルは2014年序盤から約1年間も下落相場が続きました。

その期間、順張りのみのシグナルではしっかりと取れ、今回の組み合わせルールでもトレンドモードで取ることができています。

対照的に逆張りのみのシグナルのほうは完全に捉まって損切りを連発するはめになりました。

しかしトレンドが終わってレンジの動きに変わっても、ユーロ/ドルの荒い動きにRSIがトレンドと判断し、ダマシのシグナルが続いてしまいました。パフォーマンスを見ていきましょう。

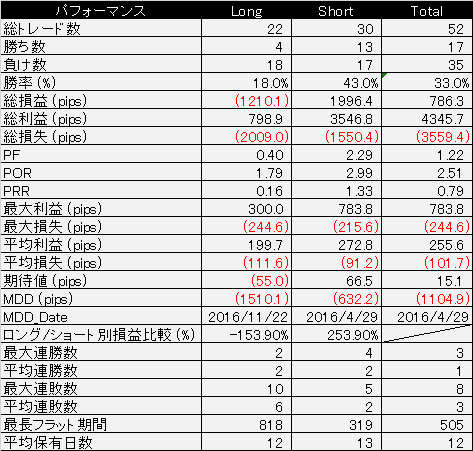

勝率も33%と良くないです。

上のチャートを見ても分かる通り、特に買いエントリーでの総損益がマイナスとなり、最大連敗数も10と厳しい結果となりました。

であればRSIの期間パラメータを長く調整して、発生頻度を減らせば良いのでは?と考えてしまいがちですが、シグナルの発生頻度を減らさないのが今回の目的の一つですから、ただでさえ発生頻度の少ないトレンドシグナルが肝心なときに出なかったり出遅れたりしていたのでは元も子もありません。

それに最初に書いた通り、期間パラメータは弄らず代表的なもの使う、としています。

テクニカル指標の組み合わせをRSIからADXに替える

では、オシレーター系指標をメンバーチェンジして、ユーロ/ドルの値動きと相性の良いものを探してみたいと思います。

次はトレンドシグナルの王道であるADXを使って再度検証したいと思います。

参考記事ADX/DMIの使い方と手法ADXの期間パラメータも代表的な14日を使います。

また、トレンド判定ラインは通常25前後に設定するようですが、ユーロ/ドルの期間ADX平均を求めると35.57となりましたので、35未満では頻繁にトレンドシグナルが発生することになるため、今回はもう一段上の45をトレンド判定ラインとして検証します。

ADXは上昇トレンドの時も下落トレンドの時も数値が上昇するため、トレンドの方向性を決めるため下記のシグナル・ルールとします。

ADXのトレンド判定シグナル:

- 上昇トレンドシグナル:ADXが45ラインの上に位置し、ユーロ/ドルの値がATRハイバンドを上抜け

- 下落トレンドシグナル:ADXが45ラインの上に位置し、ユーロ/ドルの値がATRローバンドを下抜け

入れ替え後の検証結果

パフォーマンスから見てみましょう。

入れ替え前に比べ、勝率が33%→44%、損益が786.3→2745.5に改善しました。

損益曲線に安定感も出て、トレンド終了後のレンジ相場でも利益が出ているのが分かります。

中段がRSI、下段がADXです。

先ほどのRSIでダマシのシグナルがでた4ヶ所のうち3ヶ所が改善されていることが分かります。

まとめ

今回はATR、RSI、ADXによるテクニカル指標のおすすめの組み合わせ方とその手法を紹介させていただきました。

組み合わせによる効果的な使い方を感じていただけたのではないでしょうか。

ポイントをまとめると、次のようになります。

- シグナルの発生頻度を下げない

- 取引ルールは厳格に決める

- トレンド相場は絶対に逃さず、含み益はとことん伸ばす

- 結果が悪いときには指標のパラメータをいじるのではなく、通貨に合ったものに入れ替える

今回の手法が利用できるFX業者

今回使用したテクニカル指標「ATRバンド(ケルトナーチャネル)」「RSI」「ADX」は全て「GMOクリック証券」のプラチナチャートプラスで利用可能です。

皆さんの今後のトレードに少しでも参考になれば幸いです。

-

-

GMOクリック証券の評判|他社と比較した2つの弱みと6つの強みをプロが徹底解説

GMOクリック証券はFX取引高世界第1位※で総合力も高く初心者におすすめです。 ※ ファイナンス・マグネイト社調べ(2020年1月~2021年12月) 取引コストであるスプレッドはとても狭…